金融機関が診ている自社の評価が気になりませんか?

CRD経営診断による会社財務の通信簿を確認しましょう!

CRD経営診断とは?

(CRD:Credit Risk Database)

100万社以上の中小企業の財務データを活用して、信用力の観点から同業種における会社の位置づけや、各種財務指標から弱みや改善点を表示する財務診断サービスです。

従来、金融機関や信用保証協会が、顧客の信用力の格付を数値化するツールとして利用していましたが、2017年5月より中小企業診断士などの専門家に診断システムの利用が開放されました。この診断システムに2期分の決算書を入力すると、右のような診断報告書がアウトプットされます。この財務分析からは、下記のようなことが分かります。金融機関からみた自社の評価(偏差値表示)業界内での自社の位置づけ、借入条件が適切かどうか、評価をあげる改善ポイント、従来企業側からは、よくわからなかった上記の項目が明らかになることで、銀行に対して取引を改善する交渉の席につくことができます。

下記のような疑問やお悩みはありませんか?

CRD経営分析の結果で解決策がわかります。

Q.今の借入金利は高くないだろうか?

A.御社に適切な金利水準がわかるようになります

Q.差し入れている担保は何とかならないだろうか?

A.担保が外せるかどうか確認できます

Q.現状の銀行借入額と返済額は適切なのだろうか?

A.CFから適切な借入額と返済額がわかります

Q.保証協会融資は卒業したいが・・

A.保証協会利用からプロパー融資に切り替えられるか検討できます

Q.同業他社に比べてどの位置なのか?

A.信用力での偏差値や順位がわかります

CRD経営診断報告のポイント

ポイント.1

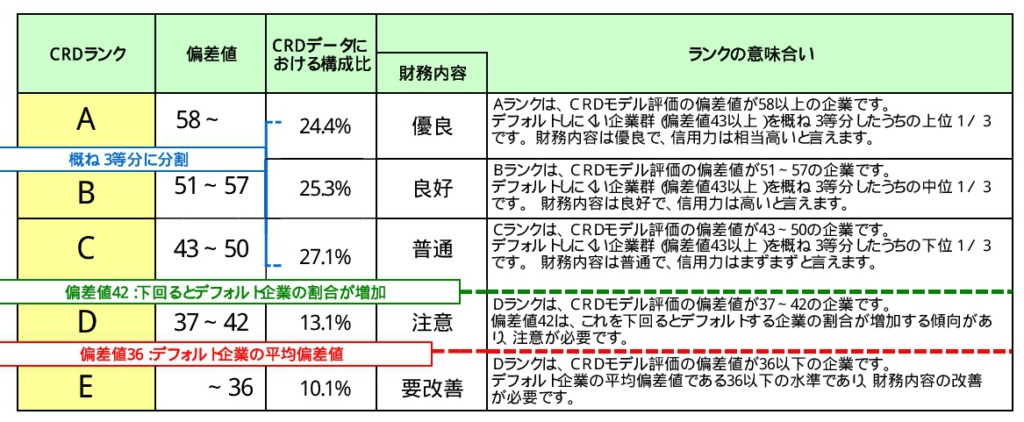

自社の位置が明確になる。

左の表で、全体の企業分布の中で、信用力を基準にした自社の位置が明確になります。この企業の場合は、直近の決算が偏差値37で、CRDランクがDになります(オレンジ)。グリーンの部分、偏差値36がデフォルト企業の平均値です。つまり、この偏差値であるとデフォルト(倒産)の可能性がかなり高いという判断になります。また、同業種企業群での順位、同都道府県企業群での順位なども表示されます。

ポイント.2

債務者区分が推測可能になる。

右の表では、偏差値によって5段階のCRDランク評価に分けられます。この評価から、銀行がみている評価つまり債務者区分が、ある程度推測可能になります。

金利が高いのかどうか、保証協会なしのプロパー融資が可能か、といった取引条件の判断が、企業側でもできるようになり、取引条件交渉の席につけるようになります。

ポイント.3

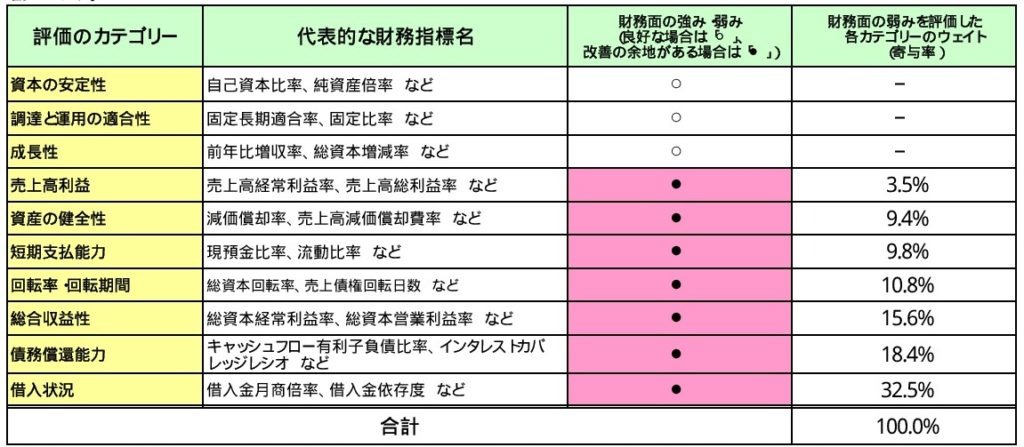

改善ポイントがわかる。

10項目の財務指標で、偏差値を落としている項目が●で表示されます。

●が当社の弱みであり、偏差値/CRDランクを上げるためには、下位の項目を中心に改善していくことが求められます。

ポイント.4

キャッシュフローの課題がわかる。

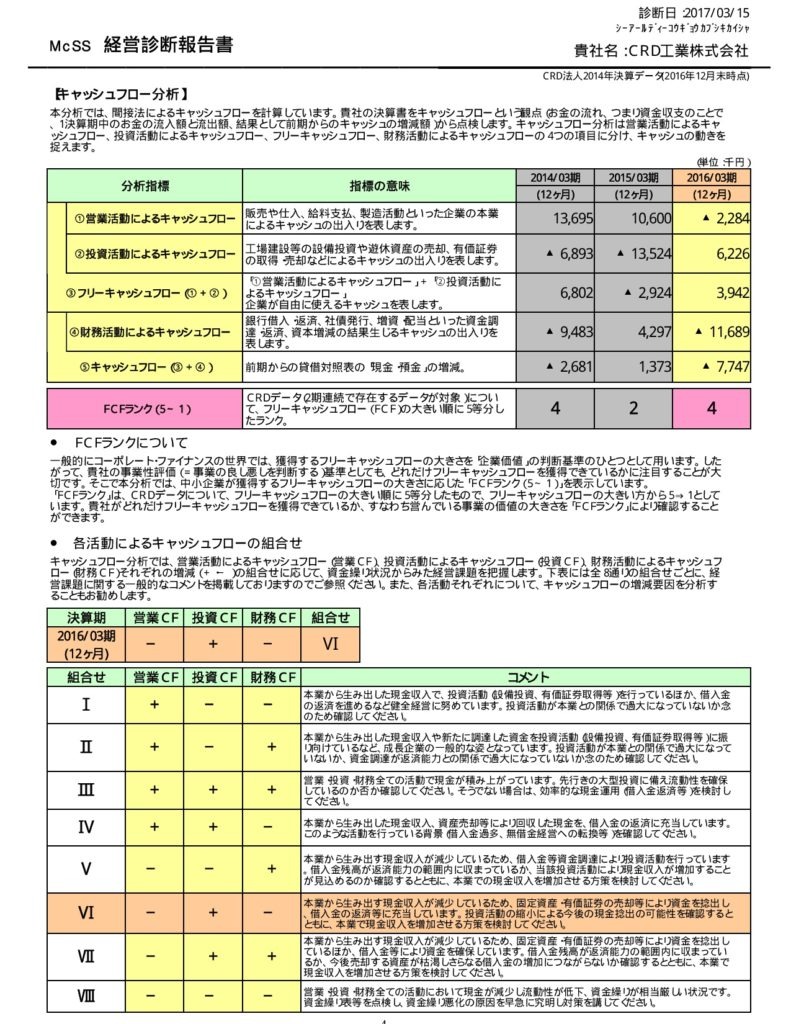

営業CF、投資CF、フリーCF、財務CF、トータルとしてのCFが計算され、各期の特徴と課題が明確になります。

ポイント.5

キャッシュフローについてのコメントが表示される。

直前期の営業CF、投資CF、財務CF、それぞれの状況から推測される企業活動についてコメントが表示され、自社のCFの状況を確認できます。

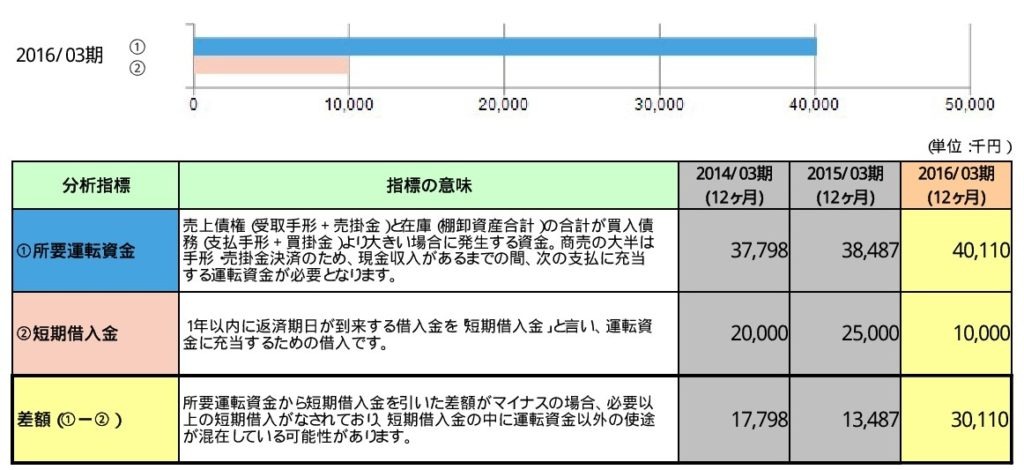

ポイント.6

所要運転資金がわかる。

実際の商売の現場では、掛売・掛買ということが行われていて商品やサービスを売ったとしてもすぐに現金で入金されるわけではないため、入金、支払へのタイムラグが生じます。

通常、仕入などの支払が先行することによる運転に必要な一定額の資金が所要運転資金です。

所要運転資金=(受取手形+売掛金+棚卸資産)ー(支払手形+買掛金)

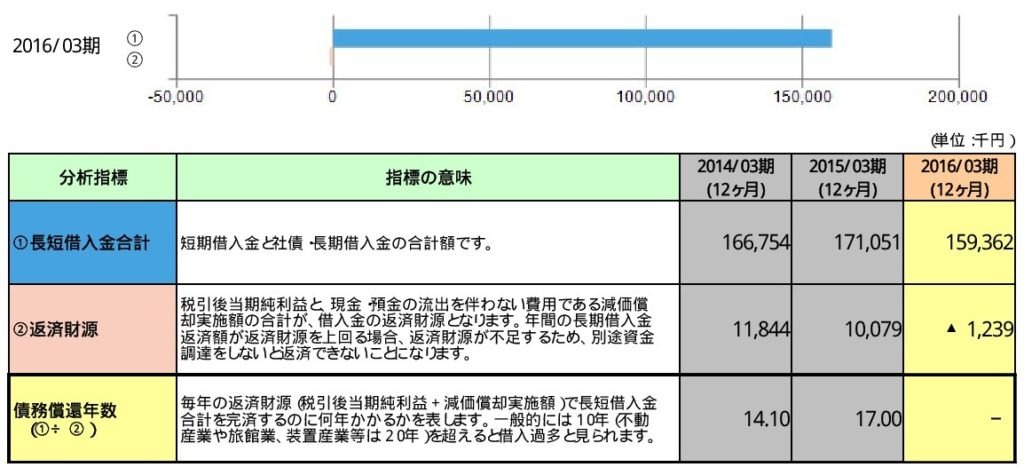

ポイント.7

債務償還年数に問題がないかがわかる。

現状のキャッシュフロー(返済財源)から、借入を何年で返済できるかを示す指標で、一般的に10年を超えると融資審査で厳しくなるといわれます。

債務償還年数=有利子負債 ÷ 返済財源(税引後利益+減価償却費)

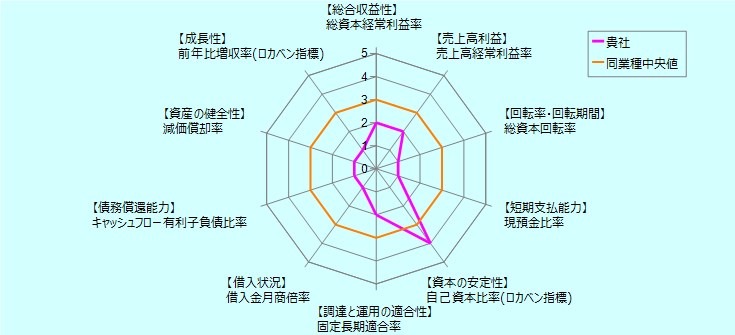

ポイント.8

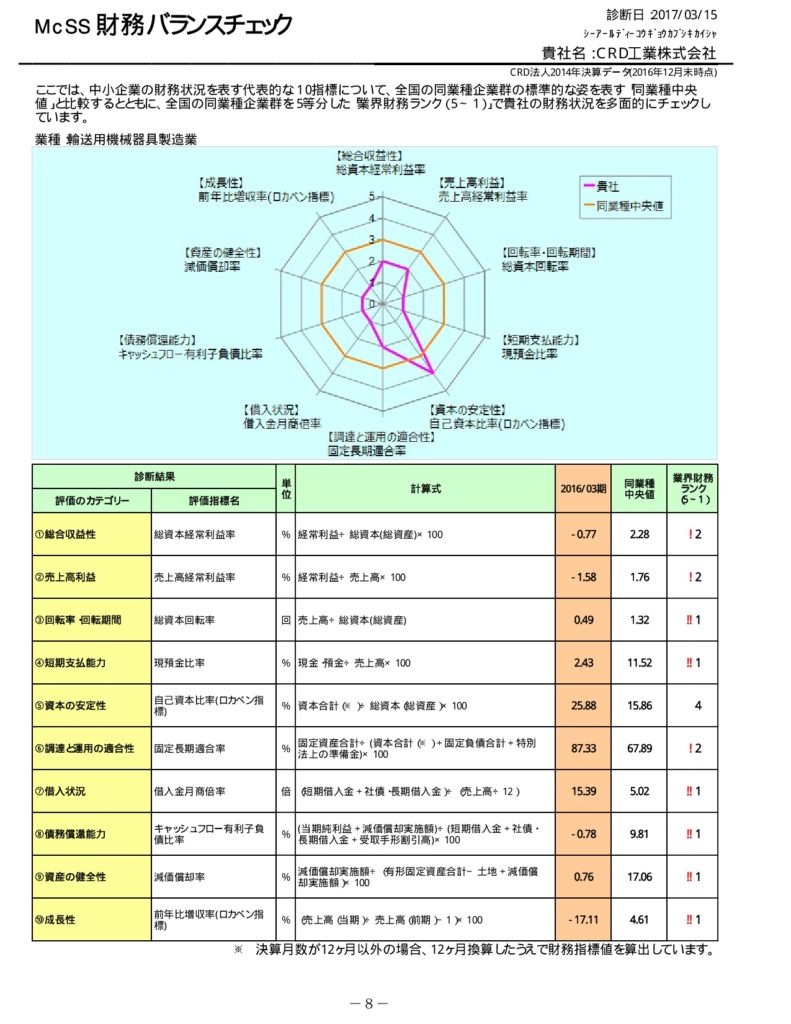

総合指標のバランスがわかる。

企業の財務指標として、代表的な10個の指標のバランスがグラフで表示され、強み・弱みの理解につながります。

先ずは診断を受けて見ましょう

企業も生き物ですのでヒトと同じように知らない内に病気になります。

また経営者は、具体的にどこが悪いのか自分では気がつかない場合が多いのです。

企業も定期的に診断を受けて、悪いところ(課題)は早めに手をうたないと、手遅れになりかねません。

経営診断報告書をもとに、改善策のご提案をしてまいります。

※必要情報:直近決算書2期または3期分

\ 無料相談受付中 /

お気軽にお問い合わせください。

TEL:03-6794-6300

受付時間:9:00〜18:00(平日)